Imposta Municipale Propria (IMU)

IMU

A chi è rivolto

L'imposta è dovuta dai possessori di immobili, ritenendosi per tali i titolari di un diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi.

Descrizione

L'articolo 1, commi da 738 a 783, della legge 27 dicembre 2019, n. 160 ha disposto la soppressione dell'imposta unica comunale (IUC), ad eccezione della componente tassa sui rifiuti (TARI) e rivisto la normativa dell'imposta municipale propria (IMU).

Il presupposto dell'imposta municipale propria è il possesso di immobili, ovvero fabbricati, abitazioni principali (esclusivamente in categoria catastale A/1, A/8 e A/9) e relative pertinenze, aree fabbricabili e terreni agricoli.

Sono individuati come possessori, e quindi come soggetti passivi dell'imposta, autonomamente per la propria quota di competenza, il proprietario degli immobili, ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi e superficie sugli stessi. Si ricorda che ai soli fini IMU l'assegnazione della casa familiare, a seguito di provvedimento del giudice, al genitore affidatario, è costitutiva di un diritto di abitazione in capo al genitore affidatario stesso; il genitore affidatario è quindi il soggetto passivo IMU; l'art. 1, comma 741, lettera c), stabilisce che la casa assegnata è considerata abitazione principale.

Sono altresì soggetti passivi il concessionario di aree demaniali e il locatario finanziario (dalla data della stipula del contratto e per tutta la durata dello stesso).

Copertura Geografica

Comune di Biella

Come fare

È necessario prendere visione dei documenti necessari

Cosa serve

Prendere visione delle aliquote e del calcolo

Cosa si ottiene

Pagamento, informazioni e dettagli IMU

Tempi e scadenze

I soggetti passivi effettuano il versamento dell'imposta dovuta al comune per l'anno in corso in due rate, scadenti la prima il 16 giugno 2025 e la seconda il 16 dicembre 2025. Resta in ogni caso nella facoltà del contribuente provvedere al versamento dell'imposta complessivamente dovuta in un'unica soluzione annuale, da corrispondere entro il 16 giugno. Il versamento della prima rata è pari all'imposta dovuta per il primo semestre, applicando l'aliquota e la detrazione dei dodici mesi dell'anno precedente.

La scadenza per la presentazione della dichiarazione IMU (istruzioni) per l'anno d'imposta 2024 è il 30 giugno 2025; per l'anno d'imposta 2025 è il 30 giugno 2026.

Accedi al servizio

Consente di presentare con modalità telematiche istanze e documentazione, senza dover recarsi di persona presso lo sportello

Ulteriori informazioni

È possibile contattare l’Ufficio Tributi del Comune per ulteriori informazioni sul calcolo ed eventuali consulenze approfondite, a tal fine si rimanda alla pagina dedicata.

Si ricorda inoltre che, come per l’anno precedente, il Comune non provvederà all’invio dei modelli di pagamento F24 precompilati.

Tabella aliquote IMU adottate con Deliberazione Consiliare del 18 dicembre 2024, n. 60 - Aliquote IMU 2025.

| Aliquota | IMU |

|---|---|

| Abitazione principale e relative pertinenze (escluse categorie catastali A/1, A/8, A/9) |

0,00 ‰ |

| Abitazione principale categorie catastali A/1, A/8, A/9 e relative pertinenze | 5,20 ‰ Detrazione € 200,00 |

| Fabbricati rurali ad uso strumentale | 0,00 ‰ |

| Terreni agricoli | 10,60 ‰ |

| Fabbricati del gruppo "D" | 10,60 ‰ |

| Alloggi assegnati da IACP o enti di edilizia residenziale pubblica comunque denominati e relative pertinenze | 6,36 ‰ Detrazione € 200,00 |

| Altri immobili | 10,60 ‰ |

| Aree fabbricabili | 10,60 ‰ |

In collaborazione con l'Associazione Nazionale Uffici Tributi Enti Locali (ANUTEL) il Comune di Biella mette a disposizione un applicativo on-line per il calcolo dell'imposta e la stampa del modello di pagamento unificato F24. L'applicativo è disponibile facendo clic sul collegamento sottostante.

La suddetta simulazione non esonera il contribuente da una verifica sulla correttezza dei dati inseriti, pertanto si consiglia di utilizzare visure catastali aggiornate ogni anno. Le visure catastali sono richiedibili gratuitamente dal soggetto possessore presso gli uffici dell'Agenzia Entrate - Territorio oppure in via telematica nell'area riservata Fisconline del sito dell'Agenzia Entrate (sezione "Servizi Ipotecari e Catastali, OMI" - "Consultazioni personali").

In caso di mancato o parziale pagamento alle date di scadenza è possibile regolarizzare la propria posizione effettuando un tardivo versamento e pagando una sanzione ridotta e gli interessi di mora sulla parte di imposta ancora dovuta.

Per informazioni, dettagli sul calcolo ed esempi sul ravvedimento operoso si rimanda alla pagina dedicata.

Il versamento dell'imposta dovuta dai soggetti individuati dall'art. 1, comma 759, lettera g), della legge 27 dicembre 2019, n. 160, (ENC), è effettuato in tre rate di cui le prime due, di importo pari ciascuna al 50 per cento dell'imposta complessivamente corrisposta per l'anno precedente, devono essere versate nei termini del 16 giugno e del 16 dicembre dell'anno di riferimento, e l'ultima, a conguaglio dell'imposta complessivamente dovuta, deve essere versata entro il 16 giugno dell'anno successivo a quello cui si riferisce il versamento, sulla base delle aliquote pubblicate nel sito internet del Dipartimento Finanze del Ministero dell'Economia e delle Finanze, alla data del 28 ottobre dell'anno di riferimento. I soggetti di che trattasi eseguono i versamenti dell'imposta con eventuale compensazione dei crediti, allo stesso comune nei confronti del quale è scaturito il credito, risultanti dalle dichiarazioni presentate successivamente alla data di entrata in vigore della citata legge.

L'art. 1, comma 770, della citata legge 27 dicembre 2019, n. 160, prescrive che i soggetti di che trattasi presentano la dichiarazione IMU ENC (istruzioni) entro il 30 giugno dell'anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell'imposta, secondo quanto previsto dal regolamento ministeriale del 19 novembre 2012, n. 200.

La dichiarazione deve essere presentata ogni anno.

Il versamento deve essere effettuato utilizzando i modelli di pagamento F24 o F24 semplificato, entrambi scaricabili in bianco dal sito dell'Agenzia delle Entrate. È possibile altresì compilare i modelli F24 tramite i servizi home-banking delle banche italiane e di Poste Italiane, oltre che utilizzare i servizi telematici dell'Agenzia delle Entrate.

Per la compilazione, per ciascun rigo:

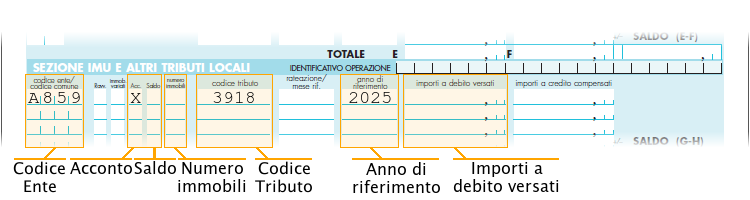

- indicare il codice ente A859 (Comune di Biella);

- utilizzare i codici tributo indicati nella tabella Codici tributo modello F24;

- indicare l'anno d'imposta 2025, il numero immobili e crociare le apposite caselle se il versamento è in acconto o saldo (crociare entrambe in caso di versamento in unica soluzione);

- l'importo a debito e l'eventuale detrazione (gli importi devono essere arrotondati all'euro superiore o inferiore).

La casella Immob. variati deve essere crociata in caso di variazioni nel calcolo d'imposta che determinino la necessità di presentazione della dichiarazione IMU.

Codici tributo modello F24

| Codice | Descrizione |

|---|---|

| 3912 | IMU abitazione principale e pertinenze |

| 3913 | IMU fabbricati rurali ad uso strumentale |

| 3914 | IMU terreni (quota Comune) |

| 3916 | IMU aree fabbricabili (quota Comune) |

| 3918 | IMU altri fabbricati (quota Comune) |

| 3925 | IMU immobili produttivi gruppo D (quota Stato) |

| 3930 | IMU immobili produttivi gruppo D (quota Comune) |

| 3939 | IMU per i fabbricati costruiti e destinati dall'impresa costruttrice alla vendita |

Nel modello F24 normale è da utilizzare la sezione IMU e altri tributi locali.

Nell'immagine è evidenziato dove compilare il modello F24.

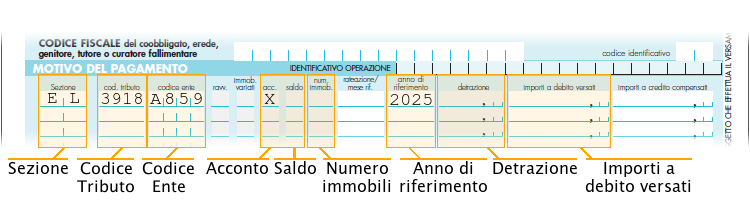

Nel modello F24 semplificato è necessario indicare nella prima colonna, Sezione, la sigla EL per ciascuna riga utilizzata per IMU.

Nell'immagine è evidenziato dove compilare il modello F24 semplificato.

Per la compilazione della sezione contribuente è necessario compilare i campi:

- codice fiscale;

- cognome, denominazione o ragione sociale;

- nome;

- data di nascita;

- sesso (M o F);

- comune (o Stato estero) di nascita;

- provincia.

I campi codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare e codice identificativo devono essere utilizzati solo in casi specifici (per es. in caso di eredità, l'erede che effettua il versamento a nome del de cuius inserirà il proprio codice fiscale ed il codice identificativo appropriato, nell'esempio è 07); a tale scopo si rimanda alle istruzioni del modello F24 presenti sul sito dell'Agenzia delle Entrate.

Il campo identificativo operazione non deve essere compilato.

Nel caso di errori nell'operazione di versamento riguardanti le seguenti fattispecie:

- codice fiscale, codice tributo, altre indicazioni sul modello F24 (acconto, saldo, etc.): è opportuno che il contribuente ne dia comunicazione all'Ufficio Tributi per la loro correzione;

- codice ente: il contribuente dovrà presentare istanza di riversamento al Comune che ha indebitamente percepito l'importo versato e trasmetterne copia al Comune competente;

- importi versati: è possibile presentare istanza di rimborso/compensazione se superiori al dovuto annuo (i versamenti in acconto effettuati in eccesso andranno conguagliati con il saldo); se inferiori si rimanda alla pagina dedicata al ravvedimento operoso.

I modelli d'istanza di rimborso/riversamento e compensazione sono disponibili nella modulistica.

In caso di errori imputabili all'intermediario (banca o posta) incaricato del versamento il contribuente dovrà contattare lo stesso, chiedendo la rettifica della delega F24 senza alcun costo aggiuntivo e darne comunque comunicazione all'Ufficio Tributi.

I contribuenti residenti all'estero impossibilitati ad effettuare il versamento mediante il modello F24 sono pregati di contattare l'Ufficio tributi per avere informazioni su modalità di pagamento alternative.

L'imposta dovuta annua viene calcolata moltiplicando il valore imponibile per l'aliquota in base alla tipologia di immobile; la stessa va rapportata alla percentuale di possesso e agli effettivi mesi di possesso.

[imposta dovuta] = [valore imponibile] x [aliquota] x [quota possesso] x ( [mesi possesso] / 12 )

L'imposta è dovuta per anni solari proporzionalmente alla quota e ai mesi dell'anno nei quali si è protratto il possesso. A tal fine il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero. Il giorno di trasferimento del possesso si computa in capo all'acquirente e l'imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente. A ciascuno degli anni solari corrisponde un'autonoma obbligazione tributaria.

Si ricorda che solo per i fabbricati del gruppo catastale D (immobili industriali) il calcolo dell'IMU è previsto con la suddivisione tra quota Stato (determinata utilizzando l'aliquota del 7,6 ‰) e quota Comune (aliquota ottenuta dalla differenza tra aliquota ordinaria del Comune e aliquota base della quota Stato).

ATTENZIONE

- le aree fabbricabili, non iscritte in catasto unitamente al fabbricato ma come terreni autonomi, non possono essere considerate pertinenziali dello stesso.

Il calcolo del valore imponibile ai fini IMU si basa (art. 1, commi 745 e 746, della legge 27 dicembre 2019, n. 160):

- per i fabbricati, sulla rendita catastale (indicata in visura catastale), rivalutata del 5% e moltiplicata per un moltiplicatore a seconda della categoria catastale di appartenenza dell'unità immobiliare (i moltiplicatori sono riportati nella tabella posta più sotto);

- per i terreni agricoli (e incolti), sul reddito dominicale (indicato come R.D. in visura catastale), rivalutato del 25% e moltiplicato per il moltiplicatore 135;

- per le aree fabbricabili sul valore venale in comune commercio al primo gennaio dell'anno di imposizione dell'area, avendo riguardo alla zona territoriale di ubicazione, all'indice di edificabilità, alla destinazione d'uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche.

Fabbricati e terreni agricoli

[valore imponibile] = [rendita/reddito] x ( 1 + [% di rivalutazione] ) x [moltiplicatore]

È consigliato effettuare una visura catastale aggiornata degli immobili posseduti prima di procedere al calcolo. Le visure catastali sono richiedibili gratuitamente dal soggetto possessore presso gli uffici dell'Agenzia Entrate - Territorio oppure in via telematica nell'area riservata Fisconline del sito dell'Agenzia Entrate (sezione "Servizi Ipotecari e Catastali, OMI" - "Consultazioni personali").

Le variazioni di rendita catastale intervenute in corso d'anno, a seguito di interventi edilizi sul fabbricato, producono effetti dalla data di ultimazione dei lavori o, se antecedente, dalla data di utilizzo.

Moltiplicatori valore imponibile fabbricati

| Categorie | Moltiplicatore |

|---|---|

| A (esclusa A/10) e C/2, C/6, C/7 | 160 |

| C/1 | 55 |

| B e C/3, C/4 e C/5 | 140 |

| A/10 e D/5 | 80 |

| D (esclusa D/5) | 65 |

| Terreni agricoli | 135 |

Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto, interamente posseduti da imprese e distintamente contabilizzati, a decorrere dalla data di inizio di ciascun anno solare ovvero, se successiva, dalla data di acquisizione, e fino alla richiesta di attribuzione della rendita, come disposto dall'art. 1, comma 746 della legge 27 dicembre 2019, n. 160, occorre fare riferimento ai criteri stabiliti nel penultimo periodo del comma 3 dell'art. 7 del decreto-legge 11 luglio 1992, n. 333, convertito dalla legge 8 agosto 1992, n. 359 utilizzando l'ammontare al lordo delle quote di ammortamento che risulta dalle scritture contabili, applicando per ciascun anno di formazione delle stesse i coefficienti ivi previsti, che sono annualmente aggiornati dal MEF con apposito decreto. Per il 2025 si veda il D.M. 14/03/2025.

Aree fabbricabili

Il valore imponibile delle aree fabbricabili è dato dal valore venale in comune commercio al primo gennaio dell'anno di imposizione dell'area o a far data dall'adozione dello strumento urbanistico, avendo riguardo alla zona territoriale di ubicazione, all'indice di edificabilità, alla destinazione d'uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche.

In caso di utilizzazione edificatoria dell'area, di demolizione di fabbricato, di interventi di recupero a norma dell'articolo 3, comma 1, lettere c), d) e f), del testo unico delle disposizioni legislative e regolamentari in materia edilizia (decreto del Presidente della Repubblica 6 giugno 2001, n. 380), la base imponibile è costituita dal valore dell'area, la quale è considerata fabbricabile, senza computare il valore del fabbricato in corso d'opera, fino alla data di ultimazione dei lavori di costruzione, ricostruzione o ristrutturazione ovvero, se antecedente, fino alla data in cui il fabbricato costruito, ricostruito o ristrutturato è comunque utilizzato.

Il valore delle aree fabbricabili deve essere dichiarato utilizzando la dichiarazione IMU (istruzioni). Una nuova dichiarazione IMU deve essere resa in caso di variazione del valore o cessazione dell'edificabilità per variazione al Piano Regolatore Generale del Comune (consultabile attraverso il Servizio Informativo Territoriale).

Per abitazione principale si intende l'unità immobiliare classificata nelle categorie catastali A (esclusa A/10).

A seguito della sentenza della Corte Costituzionale n. 209 del 12/09/2022, l'abitazione principale è definita come segue:

per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore dimora abitualmente e risiede anagraficamente.

per pertinenze dell'abitazione principale ai fini IMU si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di 1 unità pertinenziale per ciascuna delle categorie indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo.

Entrambe le definizioni sono indicate nell'art. 1, comma 741, lett. b) della legge 27 dicembre 2019, n. 160.

ATTENZIONE - Il concetto di "prima casa" ai fini IMU è DIVERSO da quello rilevante ai fini delle agevolazioni per l'acquisto della "prima casa" previste per altre imposte, quali l'IRPEF e l'imposta di registro. Come sopra precisato, per l'agevolazione ai fini IMU è necessaria la dimora e l'acquisizione della residenza anagrafica nell'immobile.

Pertanto, se per usufruire delle agevolazioni fiscali per l'acquisto della prima casa su di un immobile è sufficiente acquisirvi residenza entro i 18 mesi successivi all'acquisto, questo NON È VALIDO ai fini IMU, in quanto in mancanza di residenza anagrafica e dimora abituale l'immobile sarà considerato come soggetto ad aliquota ordinaria.

Restano soggette ad IMU con aliquota agevolata e detrazione le abitazioni principali classificate nelle categorie catastali A/1, A/8 e A/9 e relative pertinenze. La detrazione prevista per l'abitazione principale riduce l'imposta dovuta e deve essere divisa in parti uguali fra i possessori residenti e rapportata per il numero di mesi per i quali si è mantenuta la residenza.

Assimilazioni ex lege all'abitazione principale

L'art. 1, comma 741, lett. c), della legge 27 dicembre 2019, n. 160 prevede l'assimilazione all'abitazione principale ai fini IMU nei seguenti casi:

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dai soci assegnatari;

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa destinate a studenti universitari soci assegnatari, anche in assenza di residenza anagrafica;

- i fabbricati di civile abitazione destinati agli alloggi sociali come definiti dal Decreto del Ministro delle Infrastrutture del 22 aprile 2008, pubblicato in Gazzetta Ufficiale del 24 giugno 2008, n 146, adibiti ad abitazione principale;

- la casa familiare assegnata al genitore affidatario dei figli a seguito di provvedimento del giudice (l'assegnazione costituisce, ai soli fini IMU, diritto di abitazione sull'immobile in capo al genitore affidatario);

- un'unica unità immobiliare posseduta e non concessa in locazione dal personale in servizio permanente appartenente alle Forze Armate ed alle Forze di Polizia ad ordinamento militare e da quello dipendente delle Forze di Polizia ad ordinamento civile, nonché dal personale del Corpo Nazionale dei Vigili del Fuoco, e, fatto salvo quanto previsto dall'articolo 28, comma 1, del decreto legislativo 19 maggio 2000, n. 139, dal personale appartenente alla carriera prefettizia. Non sono richieste le condizioni della dimora abituale e della residenza anagrafica;

- secondo quanto recepito dal vigente Regolamento IMU, una sola unità immobiliare posseduta da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata.

Per le fattispecie sopra indicate è opportuno comunicare al Comune mediante la dichiarazione IMU (istruzioni) l'applicazione dell'agevolazione ed eventuali variazioni.

Senza la pretesa di esaustività si elencano le principali agevolazioni ed esenzioni previste dalla normativa. Per le ulteriori agevolazioni non qui previste si invita il contribuente a contattare l'Ufficio Tributi.

Si richiede di comunicare l'applicazione delle agevolazioni al Comune utilizzando la dichiarazione IMU (nei casi previsti dalle istruzioni) ed eventuali variazioni.

Comodati d'uso gratuito a parenti

L'art. 1, c. 747, lett. c), della legge 27 dicembre 2019, n. 160, prevede un'agevolazione per le abitazioni date in comodato d'uso gratuito a parenti, consistente nell'abbattimento del 50% della base imponibile IMU. La norma prevede vincoli espliciti all'applicazione dell'agevolazione:

- vincolo di parentela, l'agevolazione è possibile solo se il comodatario (chi usufruisce del comodato) e il comodante (chi dà in comodato) sono parenti in linea retta entro il primo grado (genitori con figli e viceversa);

- vincolo di residenza e destinazione, il comodante deve risiedere e dimorare abitualmente nello stesso Comune in cui si trova l'immobile dato in comodato, il comodatario deve inoltre adibire detto immobile ad abitazione principale propria e della sua famiglia;

- vincolo sul possesso di altre abitazioni: il comodante può possedere, in tutto il territorio nazionale, esclusivamente l'abitazione data in comodato (e deve risiedere anagraficamente e dimorare abitualmente nello stesso comune in cui è situato l'immobile dato in comodato); al più può possedere un altro immobile adibito ad abitazione principale (non di categoria A1- A8 e A9), nello stesso comune dove è situato quello dato in comodato; il possesso di altre tipologie di immobili, es. negozi o terreni agricoli, non inibisce l'applicazione dell'agevolazione.

L'agevolazione si estende alle pertinenze dell'abitazione data in comodato (che devono essere comprese nel contratto di comodato) nella misura massima di un'unità pertinenziale per categoria C2, C6 e C7 (come anche precisato nella risoluzione del Dipartimento Finanze del Ministero n. 1/DF del 17 febbraio 2016).

La norma prevede inoltre che il contratto di comodato d'uso deve essere regolarmente registrato presso l'Agenzia delle Entrate (entro 20 giorni dalla stipula); in tal caso l'agevolazione decorre dalla data di stipula del contratto di comodato. L'agevolazione decorre dalla data di registrazione in caso di tardiva registrazione senza che sia intervenuto ravvedimento.

Il beneficio in capo al comodante viene mantenuto, in caso di morte del comodatario, in presenza di coniuge superstite con figli minorenni.

Si ricorda che la norma esclude dall'agevolazione i fabbricati nelle categorie catastali A/1, A/8 e A/9.

Locazioni a canone concordato

Per le abitazioni concesse in locazione a canone concordato (in base al vigente accordo territoriale e ai sensi dell'art. 2, comma 3, della legge 9 dicembre 1998) l'art. 1, comma 760, della legge 27 dicembre 2019, n. 160 ha previsto una riduzione al 75% dell'aliquota applicata. La predetta agevolazione opera anche nel caso di contratti di locazione di natura transitoria.

Per ulteriori informazioni sui contratti di locazione a canone concordato si rimanda all'accordo territoriale ed al prospetto per la definizione del canone concordato allegati in questa pagina.

Soggetti non residenti pensionati in regime di convenzione con l'Italia

L'art. 1, c. 48, della legge 30 dicembre 2020, n. 178, ha previsto, a partire dall'anno 2021, che i soggetti non residenti in Italia e percettori di trattamento pensionistico erogato da uno stato estero in regime di convenzione internazionale con l'Italia (ovverossia totalizzando la contribuzione versata allo Stato estero con quella versata all'Italia) possano individuare una sola unità immobiliare ad uso abitativo, posseduta in Italia a titolo di proprietà o usufrutto e comunque non locata o data in comodato (ovvero tenuta a disposizione), sulla quale pagare l'imposta nella misura della metà di quanto dovuto con aliquota ordinaria.

ATTENZIONE: Solo per l'anno 2022 l'art. 1, c. 743, della legge 30 dicembre 2021, n. 234, ha disposto che l'imposta dovesse essere corrisposta nella misura ridotta del 37,5% anziché del 50%.

Il contribuente è tenuto a presentare la dichiarazione IMU per comunicare su quale unità immobiliare intende applicare il beneficio della riduzione d'imposta allegando idonea documentazione per attestare lo status di pensionato.

Maggiori informazioni sulle convenzioni internazionali possono essere consultate sul sito dell'INPS e nella risoluzione del Dipartimento Finanze del Ministero dell'Economia e delle Finanze n. 5/DF dell'11 giugno 2021.

Immobili storici ed inagibili

L'art. 1, c. 747, lett. a) e b), della legge 27 dicembre 2019, n. 160, prevede una riduzione della base imponibile pari al 50% per i fabbricati di interesse storico o artistico di cui all'articolo 10 del codice di cui al decreto legislativo 22 gennaio 2004, n. 42, nonché per gli immobili inagibili/inabitabili, per fatiscenza sopravvenuta, non superabile con interventi di manutenzione e di fatto non utilizzati, come definiti dall'art. 5 del Regolamento IMU.

Per l'agevolazione per gli immobili storici si raccomanda di contattare l'Ufficio Tributi al fine di confermare l'effettiva sussistenza dei requisiti.

Per il riconoscimento dell'agevolazione sugli immobili inagibili/inabitabili è necessario richiedere una perizia all'Ufficio Tecnico del Comune (i costi sono a carico del proprietario) o, in alternativa, presentare una dichiarazione sostitutiva di atto di notorietà che attesta la dichiarazione di inagibilità/inabitabilità da parte di un tecnico abilitato secondo quanto previsto dal Regolamento IMU (consapevoli delle sanzioni penali in caso di dichiarazioni mendaci, ai sensi del D.P.R. 445/2000) (modelli disponibili nella modulistica).

Terreni agricoli e incolti

In base alle disposizioni dell'art. 1, c. 758, lett. d), della legge 27 dicembre 2019, n. 160, sono esenti dall'IMU i terreni (quando non già aree fabbricabili come rilevabile dal PRGC) ricadenti in aree montane o di collina delimitate ai sensi dell'art. 15 della legge 27 dicembre 1977, n. 984, sulla base dei criteri individuati dalla circolare del Ministero delle finanze n. 9 del 14 giugno 1993, pubblicata nel s.o. n. 53 alla G.U. n. 141 del 18 giugno 1993.

Per il Comune di Biella trattasi dei seguenti fogli (come individuati dalla Regione Piemonte con deliberazione n. 826/6658 del 12 maggio 1988): dal n. 1 al n. 44, dal n. 49 al n. 51, dal n. 68 al n. 83, nonché il n. 85 e il n. 87.

Restano pertanto imponibili i soli terreni insistenti nei fogli catastali esclusi dal precedente elenco.

Il citato comma 758 dispone inoltre l'esenzione dall'IMU, con la lett. a), dei terreni agricoli posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all'articolo 1 del decreto legislativo 29 marzo 2004, n. 99, iscritti alla previdenza agricola, comprese le società agricole di cui al comma 3 del medesimo art. 1, indipendentemente dalla ubicazione dei terreni stessi.

Quest'ultima esenzione opera anche se i terreni sono individuati come fabbricabili.

Condizioni di servizio

Per conoscere i dettagli di scadenze, requisiti e altre informazioni importanti, leggi i termini e le condizioni di servizio.

Contatti

Gestito da:

Allegati

Regolamento per l'applicazione dell'Imposta Municipale Propria (IMU)Deliberazione Consiliare del 18 dicembre 2024, n. 60 - Aliquote IMU 2025

Deliberazione Consiliare del 18 dicembre 2024, n. 60 - Aliquote IMU 2025 – Allegato prospetto aliquote IMU

Collegamenti

Pagina aggiornata il 11/11/2025